根據(jù)GRAND VIEW RESEARCH2021年9月報告顯示,2020 年全球環(huán)氧復(fù)合材料市場規(guī)模為 284.0 億美元,預(yù)計(jì) 2021 年至 2028 年復(fù)合年增長率 (CAGR) 將達(dá)到 8.3%。汽車和航空航天應(yīng)用中傳統(tǒng)材料的快速替代預(yù)計(jì)將推動未來幾年的市場。 由于2020年的 COVID-19 大流行,全球市場受到嚴(yán)重影響。全球各國政府為遏制病毒傳播而實(shí)施的封鎖策略,在 2020 年短暫停止了生產(chǎn)活動。反過來,這削弱了多個行業(yè)的產(chǎn)品需求,特別是在汽車和航空航天領(lǐng)域。 此外,封鎖策略限制了交通;因此,造成全球供應(yīng)鏈中斷。

這些趨勢也導(dǎo)致產(chǎn)品供應(yīng)短缺,從而影響整體市場增長。環(huán)氧復(fù)合材料因其重量輕、強(qiáng)度高、設(shè)計(jì)自由度大、易于加工成型等特點(diǎn)而在體育和消費(fèi)品應(yīng)用中得到普及。這些越來越多地用于網(wǎng)球拍、高爾夫球桿、自行車、遠(yuǎn)足、滑雪板、沖浪板、乒乓球板、羽毛球拍、釣魚竿、棒球棒、曲棍球棒、運(yùn)動車輛和鞋類等應(yīng)用中。

大多數(shù)主要市場參與者,如 CytecIndustries、Toray Industries、Hexcel和 Hyosung,都集成在從原材料供應(yīng)到 CFRP 分銷的整個價值鏈中。高度集成使公司能夠降低與原材料采購相關(guān)的成本,并有助于通過開發(fā)特種產(chǎn)品來增加市場份額。

市場上的幾家關(guān)鍵公司,如帝人、亨斯邁、奧林公司和索爾維,正在致力于開發(fā)自動化流程,以最大限度地縮短生產(chǎn)時間并提高盈利能力。此外,一些制造商正在大力投資研發(fā)活動,以擴(kuò)大其產(chǎn)品的應(yīng)用范圍,從而擴(kuò)大其客戶群。

纖維類別分析

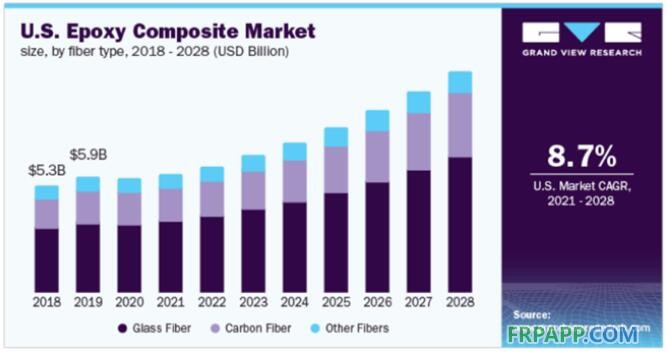

玻璃纖維細(xì)分市場在 2020 年占據(jù)市場份額超過 60%,并將在整個預(yù)測年度保持領(lǐng)先地位。這種增長歸因于玻璃纖維在汽車和船舶應(yīng)用中的使用增加,因?yàn)樗鼈兙哂谐杀拘б?。此外,使用?fù)合材料代替金屬可提高燃油效率,從而提高車輛的整體性能。玻璃纖維類型的高強(qiáng)度重量比使其適用于廣泛的應(yīng)用。

然而,由于玻璃纖維環(huán)氧樹脂復(fù)合材料的回收困難,制造商選擇了其他環(huán)氧樹脂復(fù)合材料,例如碳纖維和芳綸纖維環(huán)氧樹脂復(fù)合材料。由于這些纖維為復(fù)合材料提供了卓越的熱、機(jī)械和電性能,預(yù)計(jì)碳纖維部分的復(fù)合年增長率將超過 8.5%。此外,這些復(fù)合材料表現(xiàn)出的高強(qiáng)度和耐用性正在增強(qiáng)它們在各種最終用途行業(yè)的增長機(jī)會。

碳纖維增強(qiáng)復(fù)合材料的制造商努力開發(fā)工業(yè)應(yīng)用中的潛在機(jī)會。研究活動旨在改善纖維/基體界面特性和納米填料在基體中的分散。如果纖維在基體中分散不當(dāng),會導(dǎo)致碳填料團(tuán)聚,進(jìn)而影響碳纖維環(huán)氧復(fù)合材料的性能。

最終用途分析

2020年,汽車和運(yùn)輸最終用途部門以超過 25% 的收入份額引領(lǐng)市場。環(huán)氧樹脂復(fù)合材料的高耐用性和低重量使其成為汽車和運(yùn)輸系統(tǒng)中使用的結(jié)構(gòu)部件的理想選擇。環(huán)氧復(fù)合材料用于多種汽車應(yīng)用,包括車內(nèi)頂篷、車身底部系統(tǒng)、儀表板、保險杠橫梁、風(fēng)道、安全氣囊外殼和發(fā)動機(jī)罩等。對更輕、更安全和節(jié)能汽車的需求不斷增長,正在推動產(chǎn)品消費(fèi)在汽車和運(yùn)輸應(yīng)用中。隨著能源監(jiān)管機(jī)構(gòu)對碳排放設(shè)定限制,全球汽車制造商都在專注于實(shí)現(xiàn)高燃油效率。

由于飛機(jī)、火箭和導(dǎo)彈結(jié)構(gòu)部件中的產(chǎn)品使用量(環(huán)氧復(fù)合材料)不斷增加以減輕重量,預(yù)計(jì)航空航天最終用途部分在預(yù)測期內(nèi)將出現(xiàn)顯著的復(fù)合年增長率。此外,低能耗和低重量有助于提高飛機(jī)和導(dǎo)彈的速度。由于其高性能特性,碳纖維環(huán)氧復(fù)合材料在該應(yīng)用領(lǐng)域非常受歡迎。在航空航天和國防應(yīng)用中使用環(huán)氧復(fù)合材料的優(yōu)點(diǎn)包括重量輕(由于高比強(qiáng)度和剛度)、抗疲勞和耐腐蝕、高度優(yōu)化和低介電損耗。

地域分析

亞太地區(qū)主導(dǎo)的市場,占 2020 年收入份額的 36% 以上。預(yù)計(jì)從 2021 年到2028 年,亞太地區(qū)將以超過 7% 的最快復(fù)合年增長率進(jìn)一步擴(kuò)張,保持其主導(dǎo)地位。這一增長歸因于該地區(qū)由于飛機(jī)產(chǎn)量快速增長以及各公司雄心勃勃的電氣和電子產(chǎn)能增加目標(biāo)而展現(xiàn)出的高增長機(jī)會。

預(yù)計(jì)菲律賓、印度尼西亞、新加坡、馬來西亞和越南作為亞太地區(qū)主要造船中心的出現(xiàn)也將在預(yù)測期內(nèi)推動該地區(qū)對復(fù)合材料的需求。亞太地區(qū)是全球最大的交通運(yùn)輸市場,眾多汽車制造商的存在加上汽車產(chǎn)量的穩(wěn)定增長預(yù)計(jì)將推動該地區(qū)市場在預(yù)測期內(nèi)的增長。

由于航空乘客數(shù)量的增加、對私人直升機(jī)的需求增加以及對軍事太空計(jì)劃的投資增加,預(yù)計(jì)北美從 2021 年到 2028 年也將出現(xiàn)可觀的增長。NASA、SpaceX(美國蓬勃發(fā)展的私營部門太空計(jì)劃)的太空探索任務(wù)以及其他太空旅游探險預(yù)計(jì)將對區(qū)域市場產(chǎn)生積極影響。此外,可再生能源發(fā)電的新興趨勢也有望帶動該地區(qū)的產(chǎn)品需求。

魯ICP備2021047099號

魯ICP備2021047099號