新冠疫情以來,對苯乙烯行業(yè)最直接的影響主要體現(xiàn)在行業(yè)負(fù)荷下降及碼頭庫存的增加兩方面。庫存走勢作為判斷各產(chǎn)品的基本參數(shù)之一,影響尤為關(guān)鍵,是國產(chǎn)及進(jìn)口量供應(yīng)及終端需求之間共同平衡作用的體現(xiàn),庫存變化在一定程度上存在著季節(jié)性趨勢的特點。

數(shù)據(jù)來源:金聯(lián)創(chuàng)

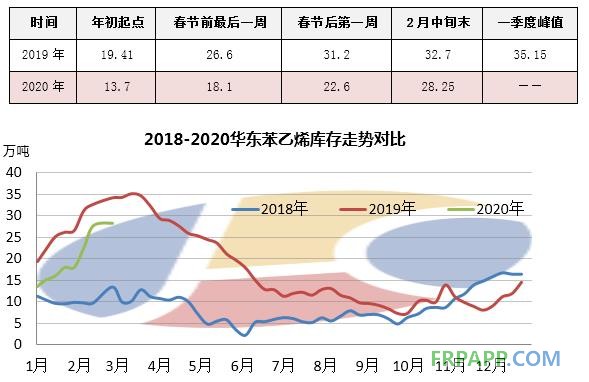

一季度作為苯乙烯的傳統(tǒng)累庫周期,2020年在新冠疫情影響下,使得本就偏弱的供需面雪上加霜。在春節(jié)后有接近三周的時間內(nèi),碼頭幾乎處于“只進(jìn)不出的”的尷尬狀態(tài),截止2月19日,金聯(lián)創(chuàng)統(tǒng)計數(shù)據(jù)顯示:江蘇苯乙烯主流罐區(qū)最新庫存總量增加至28.25萬噸,此數(shù)據(jù)低于去年同期4.45萬噸。一方面在于,2020年度庫存起點明顯低于去年同期水平;另一方面,苯乙烯生產(chǎn)企業(yè)及江陰、常州部分常規(guī)工廠庫明顯增加,未包含在統(tǒng)計范圍內(nèi)。

而往年的二季度作為傳統(tǒng)去庫周期,2019年表現(xiàn)更甚,經(jīng)歷了較為迅速且明顯的一個去庫過程,一方面有賴于下游良好的需求配合,另一重要因素在于韓華道達(dá)爾等多套裝置重疊檢修,導(dǎo)致整體進(jìn)口大幅縮量。2019年3-6月,連續(xù)四個月月均進(jìn)口量僅16.6萬噸,要遠(yuǎn)遠(yuǎn)低于全年月均27萬噸的水平。反觀2020年,庫存又將會如何演繹呢?

從國產(chǎn)供應(yīng)趨勢來看

與去年同期相比,供需以及利潤格局轉(zhuǎn)變背景之下,苯乙烯高負(fù)荷的模式正逐步發(fā)生轉(zhuǎn)變,而疫情之下,苯乙烯行業(yè)開工近日下滑至68%上下。同時,3月下半月至6月份國內(nèi)苯乙烯包括天津大沽、青島海灣、齊魯石化、寧波科元及山東玉皇二期等多套主力裝置均存在檢修計劃,較去年有一定增多。從定量對比來看,整體供應(yīng)同比明顯下滑。

不過,從變量來看,一方面,隱性庫存包括江陰常州國產(chǎn)庫、苯乙烯生產(chǎn)企業(yè)廠庫明顯增加;另一方面,浙石化兩套合計120萬噸/年新裝置于1月底2月初陸續(xù)出產(chǎn)品,近期維持5-6成負(fù)荷運(yùn)行,而恒力72萬噸/年新裝置也已出合格品,2月下旬逐步進(jìn)入穩(wěn)定量產(chǎn)階段。隱性庫存及新增投產(chǎn)釋放量較去年同期有較為明顯的提升。

從進(jìn)口供應(yīng)趨勢來看

2020年,因行業(yè)利潤持續(xù)不濟(jì),春節(jié)前已有部分亞洲裝置下調(diào)開工,近期包括亞洲日韓臺、歐洲甚至中東等多地工廠均有下調(diào)或計劃下調(diào)的操作。而中國作為全球最大的苯乙烯進(jìn)口國,疫情導(dǎo)致需求明顯下降。不僅如此,華東部分主流庫存已處于滿罐狀態(tài),甚至只能騰用臨時罐使用,在此情況下,不得不控制后續(xù)到貨量。中東和新加坡部分船貨現(xiàn)已尋求出口至印度等地(2-4月印度的苯乙烯下游需求正處于旺季)。近期,有外商表示,已有遠(yuǎn)期船貨因找不到合適儲罐而被迫中止成交的情況。

目前來看,2-3月甚至持續(xù)至二季度進(jìn)口供應(yīng)下降仍是大趨勢,此種情況與2019年同期相似。另外,近日包括日、韓等疫情加劇,后期周邊國家的疫情發(fā)展情況是否會影響到當(dāng)?shù)劓湕l的開工調(diào)整,以及對中國的供應(yīng)也值得進(jìn)一步關(guān)注。

從需求變動來看

數(shù)據(jù)來源:金聯(lián)創(chuàng)

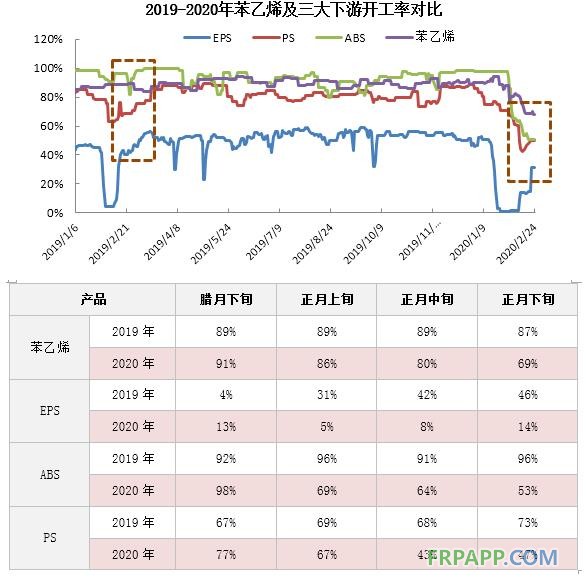

前期礙于物流受阻及終端復(fù)工延遲等多方困擾,苯乙烯現(xiàn)貨節(jié)后也經(jīng)歷了長時間有價無市的僵局。苯乙烯及下游鏈條也集體經(jīng)歷罕見大規(guī)模減產(chǎn),整體開工較去年同期下滑幅度均較大。

從目前EPS開工來看僅恢復(fù)至三成水平,受疫情因素影響,外地員工返工需隔離,下游繼續(xù)休市為主,多尚未返市。華東、華南等包裝廠最快于三月上旬陸續(xù)復(fù)工。

而ABS及PS行業(yè)開工目前圍繞5成上下,下游大家電開工整體在四五成水平,中小下游復(fù)工率較低,而臺州及溫州一帶作為重要的塑料加工基地,因疫情比較嚴(yán)重,復(fù)工進(jìn)度依舊偏慢。

后期隨著物流及工人陸續(xù)到位,整體開工及需求有望進(jìn)一步恢復(fù),但目前部分下游主流企業(yè)成品庫存持續(xù)偏高,而且終端鏈條恢復(fù)尚需時日,開工暫難有大幅度回升,而對于苯乙烯的突破性需求也需要一定時間的消化。

綜合來看

目前苯乙烯供需格局來看,苯乙烯中短期庫存將持續(xù)增加趨勢,長線二季度去庫程度還需要關(guān)注下游及終端鏈條的需求恢復(fù)配合,保守估計,暫難出現(xiàn)2019年極速去庫的情況,而且相對偏高的庫存或?qū)⒊蔀槌B(tài)化局面。

魯ICP備2021047099號

魯ICP備2021047099號