從2018年下半年以來,玻璃纖維算是進(jìn)入了下行周期,價格下滑趨勢難以止住。之后經(jīng)過了兩年的低谷期,終于隨著終端需求的恢復(fù),在2020年第三季度止跌回升。

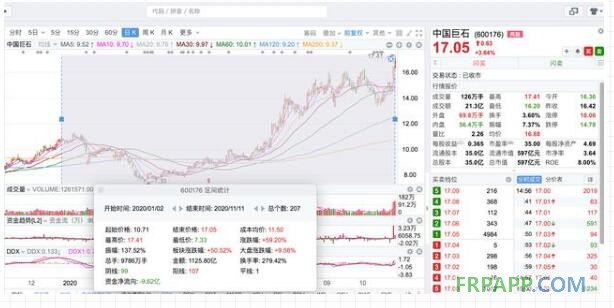

8月中旬以來國內(nèi)主要企業(yè)就開始提價,部分廠家直接紗價格已經(jīng)突破5000元/噸,創(chuàng)十年來新高。行業(yè)頭部供應(yīng)商中國巨石近期的股價走勢也很能說明行業(yè)的向上趨勢。

中國巨石的股價能走得如此“囂張”,和今年玻纖市場需求火熱有分不開的關(guān)系。這其中,得益于建筑、汽車、風(fēng)電等玻纖終端領(lǐng)域連番貢獻(xiàn)需求。

建筑行業(yè)

玻纖的終端領(lǐng)域挺多,首當(dāng)其沖就是建筑業(yè)。而建筑行業(yè)作為國家基礎(chǔ)建設(shè)的重要組成部分,即使是在正常的年份中都一直為經(jīng)濟(jì)增長貢獻(xiàn)不少,而更何況還是在史無前例的今年。

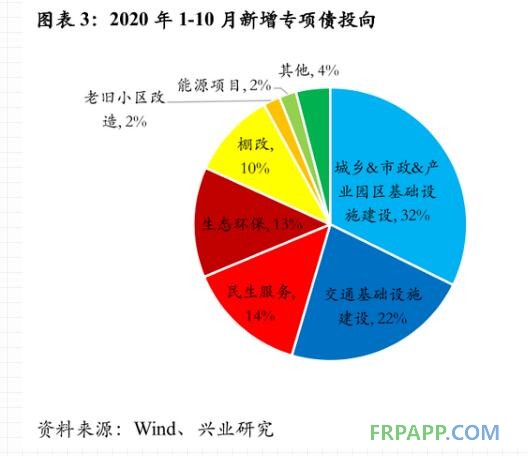

今年的新冠疫情改變了很多,直到現(xiàn)在仍有很多行業(yè)處在艱難的復(fù)蘇期,所以作為基建的“先行軍”,國家對建筑行業(yè)的投入不可謂不大,僅從專項債的發(fā)行量就可以看出來。

2020年前三季度,我國新增專項債規(guī)??傆?.365萬億,占全年新增額度的89.7%,各地發(fā)行新增地方政府債券4.3萬億,規(guī)模遠(yuǎn)超前兩年規(guī)模。

直接表現(xiàn)就是,從下半年開始大量的資金開始入場,其中就投入到了許多重大的基礎(chǔ)建設(shè)項目當(dāng)中,那么作為周邊行業(yè)的玻纖也開始“坐收漁翁之利”。

汽車行業(yè)

汽車行業(yè)主打“輕量化設(shè)計”已非一日,尤其是新興的新能源汽車更是注重這一點。而玻纖制成的復(fù)合材料就能非常有效地減輕汽車的重量,車輛減輕了,所需的能量自然減少,對于新能源汽車來說則是可以直接提高續(xù)航時間,所以非常受到業(yè)內(nèi)的歡迎。

風(fēng)電行業(yè)

而在風(fēng)電行業(yè),玻纖則主要是用來制作葉片,因為玻纖復(fù)合材料不僅質(zhì)量輕,強(qiáng)度還很高并且還耐腐蝕,所以就成為了葉片材料的不二選擇。

隨著陸上風(fēng)電補(bǔ)貼逐漸接近尾聲,風(fēng)電“搶裝潮”大概率會迎來又一個高峰,中泰證券預(yù)計2020年風(fēng)電新增裝機(jī)同比增長幅度預(yù)計將達(dá)到28%,這也是助力玻纖消費的重要動力。

京ICP備14000539號

京ICP備14000539號