玻纖行業(yè)具有一定的進(jìn)入壁壘,資產(chǎn)屬性較重,據(jù)中國玻纖工業(yè)協(xié)會,新建 1 萬噸產(chǎn)能投資強(qiáng)度通常約 1 億元(其中高端產(chǎn)品生產(chǎn)線單位投資強(qiáng)度更高),且玻纖生產(chǎn)線開窯后,需要連續(xù)生產(chǎn) 8-10 年,中途難以降低負(fù)荷調(diào)節(jié)產(chǎn)量(因非正常停窯產(chǎn)生顯著額外成本),因而玻纖供給較為剛性。

由于技術(shù)壁壘、資金壁壘的存在,使得新進(jìn)入者參與競爭較為困難,競爭力弱的企業(yè)容易被擠出市場,大型玻纖企業(yè)的優(yōu)勢明顯,全球玻纖行業(yè)集中度高,寡頭競爭格局明顯。

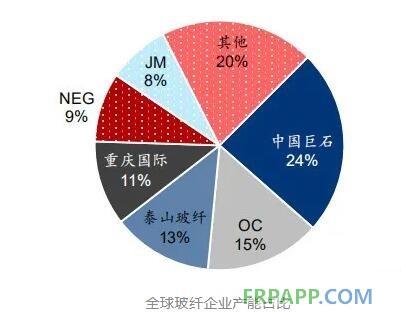

目前中國巨石、美國歐文斯科寧(OC)、日本電氣硝子(NEG)、泰山玻纖、重慶國際(CPIC)、美國佳斯邁威(JM) 六大企業(yè)的玻纖年產(chǎn)能占到全球玻纖總產(chǎn)能的80%左右。中國巨石以24%的產(chǎn)能份額位居全球第一。

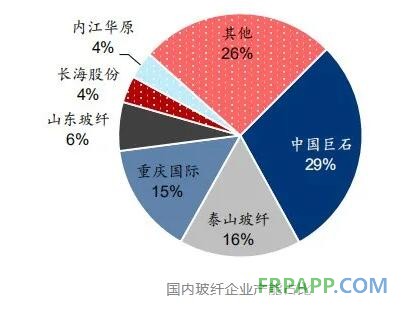

巨石、泰玻、重慶國際三大玻纖企業(yè)的年產(chǎn)能占到國內(nèi)玻纖產(chǎn)能的60%以上。此外國內(nèi)還有山東玻纖、長海股份、內(nèi)江華原、四川威玻等。

魯ICP備2021047099號

魯ICP備2021047099號