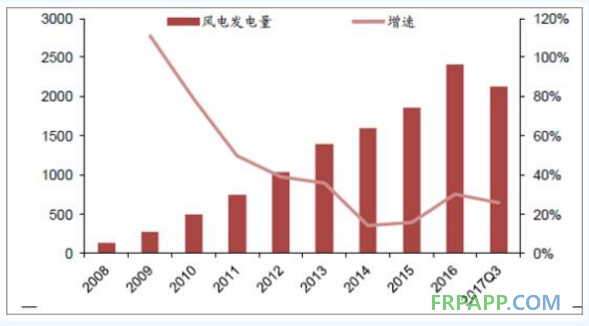

風(fēng)電消納改善,平均利用小時(shí)數(shù)上升,棄風(fēng)率下降明顯。2017 年1-9 月全國(guó)風(fēng)電發(fā)電量2128億千瓦時(shí),同比增長(zhǎng)26%;平均利用小時(shí)數(shù)1386 小時(shí),同比增加135 小時(shí);棄風(fēng)電量295.5 億千瓦時(shí),同比減少103億千瓦時(shí),棄風(fēng)率同比下降6.7 個(gè)百分點(diǎn),實(shí)現(xiàn)棄風(fēng)電量和棄風(fēng)率“雙降”’。棄風(fēng)率在2016 年第一季度達(dá)到最高點(diǎn)后開始逐漸緩解。

2008-2017Q3 風(fēng)電發(fā)電量及增速

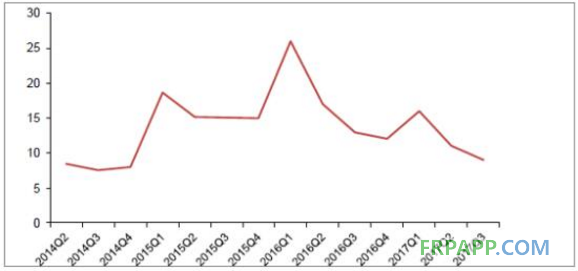

2014-2017Q3 棄風(fēng)率數(shù)據(jù)

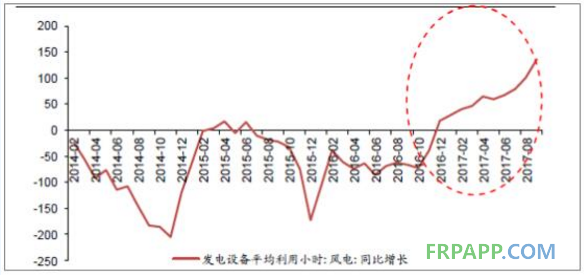

風(fēng)電發(fā)電平均利用小時(shí)數(shù)同比增長(zhǎng)數(shù)量

目前棄風(fēng)限電主要原因包括市場(chǎng)電力需求不足、電力通道資源限制、電力系統(tǒng)調(diào)節(jié)能力不足、電力輔助服務(wù)機(jī)制缺失等方面。今年棄風(fēng)率明顯下降主要由于:1)政策助力風(fēng)電消納,從電力輔助、電力交易等多方面有針對(duì)性的出臺(tái)政策采取措施;2)特高壓在建項(xiàng)目進(jìn)程加速,使電力運(yùn)輸?shù)耐ǖ栏油〞场?/div>

其中“紅色預(yù)警”區(qū)域在政策影響下棄風(fēng)率大幅改善,未來預(yù)警有望解除。今年2 月份,國(guó)家能源局在《關(guān)于發(fā)布2017 年度風(fēng)電投資檢測(cè)預(yù)警結(jié)果的通知》明確2017 年內(nèi)蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團(tuán))等?。▍^(qū))為風(fēng)電開發(fā)建設(shè)紅色預(yù)警區(qū)域,不得核準(zhǔn)建設(shè)新的風(fēng)電項(xiàng)目,并要采取有效措施著力解決棄風(fēng)問題。到三季度末,六大區(qū)域棄風(fēng)限電改善顯著,內(nèi)蒙古、黑龍江、寧夏棄風(fēng)率已經(jīng)低于 15%,寧夏達(dá)到 3%。其中內(nèi)蒙古、寧夏兩省今年已有新項(xiàng)目核準(zhǔn),紅線預(yù)警實(shí)質(zhì)放開

“紅色預(yù)警”區(qū)域棄風(fēng)率大幅改善

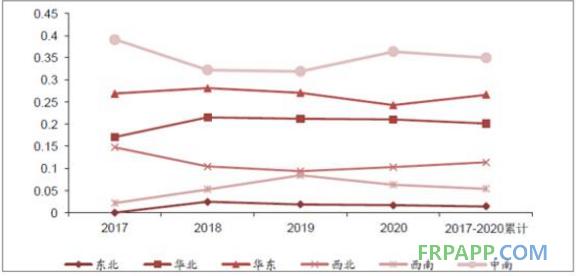

新增裝機(jī)已逐漸向中部、南部等區(qū)域轉(zhuǎn)移,復(fù)合增速為15%。與2015 年相比,2016 年我國(guó)華北地區(qū)和華東地區(qū)以及中南地區(qū)占比均出現(xiàn)了增長(zhǎng),其中華東地區(qū)占比由13%增長(zhǎng)到20%,中南地區(qū)占比由9%增長(zhǎng)到13%;西北地區(qū)和東北地區(qū)均出現(xiàn)減少,其中西北地區(qū)占比由38%下降到26%;西南地區(qū)占比維持不變。根據(jù)國(guó)家能源局發(fā)布的《2017-2020 年風(fēng)電新增建設(shè)規(guī)模方案》,除2017 年新增建設(shè)規(guī)模30.65GW 外,2018-2020 年新增建設(shè)規(guī)模為28.84GW、26.6GW、24.31GW,新增裝機(jī)的區(qū)域分布中也以中南、華東為主。

2017-2020 年各地區(qū)新增裝機(jī)

二、風(fēng)電行業(yè)裝機(jī)需求情況分析

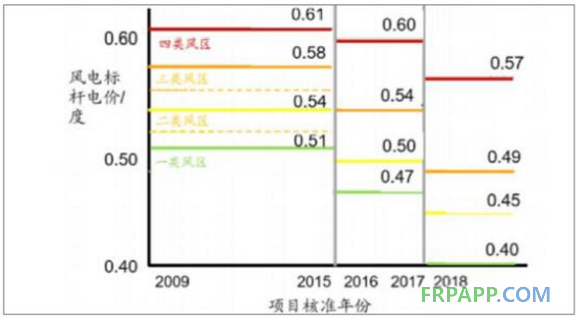

國(guó)家發(fā)改委2016 年12 月26 日發(fā)布《關(guān)于完善陸上風(fēng)電光伏發(fā)電上網(wǎng)標(biāo)桿電價(jià)政策的通知》,根據(jù)當(dāng)前新能源產(chǎn)業(yè)技術(shù)進(jìn)步和成本降低情況,降低2018 年1 月1 日之后新核準(zhǔn)建設(shè)的陸上風(fēng)電標(biāo)桿上網(wǎng)電價(jià),2018 年前如果新建陸上風(fēng)電項(xiàng)目工程造價(jià)發(fā)生重大變化,國(guó)家可根據(jù)實(shí)際情況調(diào)整上述標(biāo)桿電價(jià)。之前發(fā)布的上述年份新建陸上風(fēng)電標(biāo)桿上網(wǎng)電價(jià)政策不再執(zhí)行。

這是風(fēng)電實(shí)行標(biāo)桿電價(jià)以來最大幅度的下調(diào),目的是倒逼2020 年風(fēng)電、光伏平價(jià)上網(wǎng),合理引導(dǎo)新能源投資。

2018 年1 月1 日之后,一類至四類資源區(qū)新核準(zhǔn)建設(shè)陸上風(fēng)電標(biāo)桿上網(wǎng)電價(jià)分別調(diào)整為每千瓦時(shí)0.40 元、0.45 元、0.49 元、0.57 元,比2016-2017 年電價(jià)每千瓦時(shí)降低7 分、5 分、5 分、3 分。這一幅度比今年9 月份征求意見階段,四類資源區(qū)度電價(jià)格下調(diào)深度分別擴(kuò)大4 分、2 分、2 分、1 分。

同時(shí)發(fā)改委指出:

(1)2018 年1 月1 日以后核準(zhǔn)并納入財(cái)政補(bǔ)貼年度規(guī)模管理的陸上風(fēng)電項(xiàng)目執(zhí)行2018 年的標(biāo)桿上網(wǎng)電價(jià)。2年核準(zhǔn)期內(nèi)未開工建設(shè)的項(xiàng)目不得執(zhí)行該核準(zhǔn)期對(duì)應(yīng)的標(biāo)桿電價(jià)。

(2)2018 年以前核準(zhǔn)并納入以前年份財(cái)政補(bǔ)貼規(guī)模管理的陸上風(fēng)電項(xiàng)目但于2019 年底前仍未開工建設(shè)的,執(zhí)行2018 年標(biāo)桿上網(wǎng)電價(jià)。

(3)2018 年以前核準(zhǔn)但納入2018 年1 月1 日之后財(cái)政補(bǔ)貼年度規(guī)模管理的陸上風(fēng)電項(xiàng)目,執(zhí)行2018 年標(biāo)桿上網(wǎng)電價(jià)。

由此可以看出,這個(gè)政策有利于2018 年前核準(zhǔn)且納入2018 年前財(cái)政補(bǔ)貼目錄中的風(fēng)電項(xiàng)目,這些項(xiàng)目只要在“2019 年底開工建設(shè)”依然可以執(zhí)行2016 年的高電價(jià)。

風(fēng)電標(biāo)桿電價(jià)變動(dòng)

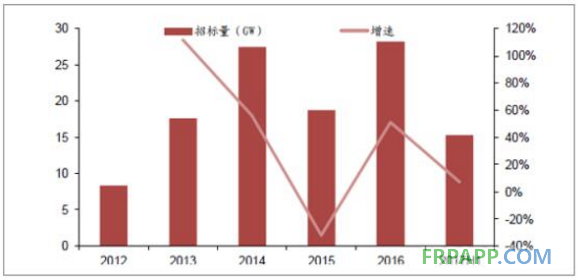

風(fēng)電招標(biāo)數(shù)據(jù)

搶裝行情有望在2018 年出現(xiàn)。一般而言,風(fēng)電項(xiàng)目施工工期約為12-18 個(gè)月,電網(wǎng)送出工程工期約為6 個(gè)月,所以風(fēng)電項(xiàng)目順利投產(chǎn)工期約為一年半到兩年。根據(jù)前文提到的此次調(diào)價(jià)政策,2018 年前核準(zhǔn)且納入財(cái)政補(bǔ)貼目錄,

并于2019 年底開工建設(shè)的依然可以執(zhí)行目前的高電價(jià)。根據(jù)目前風(fēng)電技術(shù)的不斷進(jìn)步與風(fēng)機(jī)造價(jià)的不斷下降,2017年的風(fēng)電項(xiàng)目核準(zhǔn)后,開發(fā)商很有可能選擇以時(shí)間換空間將開工期推遲到2018 年等待風(fēng)機(jī)造價(jià)成本的下降。此外,政策中雖提到2019 年底前開工建設(shè),并未涉及到并網(wǎng)消納,但作為項(xiàng)目方,更傾向于2019 年底實(shí)現(xiàn)并網(wǎng)消納。因此搶裝行情有望在2018 年出現(xiàn)。

風(fēng)電招標(biāo)數(shù)據(jù)作為裝機(jī)數(shù)據(jù)的先行指標(biāo),一直保持穩(wěn)定增長(zhǎng)。 2017 年1-6 月國(guó)內(nèi)公開招標(biāo)量15.3GW,同比增長(zhǎng)7.1%, 為后續(xù)的裝機(jī)做好了項(xiàng)目?jī)?chǔ)備。

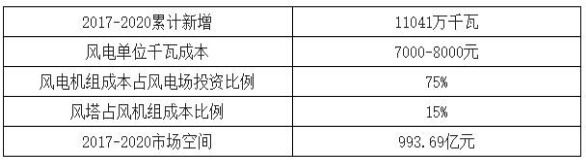

裝機(jī)需求的上升將拉動(dòng)塔架的需求。根據(jù)國(guó)家能源局發(fā)布的《2017-2020 年風(fēng)電新增建設(shè)規(guī)模方案》,2017-2020年要累計(jì)實(shí)現(xiàn)新增并網(wǎng)容量11041 萬千瓦,依據(jù)風(fēng)電單位千瓦成本約為7000-8000 元/kw,風(fēng)電機(jī)組成本占風(fēng)電場(chǎng)投資比例約為75%,風(fēng)塔占風(fēng)機(jī)組成本比例約為15%,由此測(cè)算2017-2020 年塔架的新增需求將達(dá)到993.69 億元,空間巨大。

2017-2020 新增塔架需求預(yù)測(cè)

三、海上風(fēng)電未來發(fā)展?jié)摿?/strong>

海上風(fēng)電發(fā)展?jié)摿薮螅啾汝懮巷L(fēng)電優(yōu)勢(shì)顯著。海上風(fēng)電的巨大潛力除了因?yàn)槲覈?guó)優(yōu)渥的風(fēng)電資源稟賦,年發(fā)電利用小時(shí)數(shù)可達(dá)到3000 小時(shí),還由于東部沿海地區(qū)經(jīng)濟(jì)發(fā)達(dá),距離電力負(fù)荷中心近,電網(wǎng)容量大,接入條件好,而且不占用土地,適合大規(guī)模建設(shè)近海風(fēng)電場(chǎng)。在我國(guó)三北地區(qū)棄風(fēng)限電背景下,海上風(fēng)能資源開發(fā)利用將成為重要選擇。

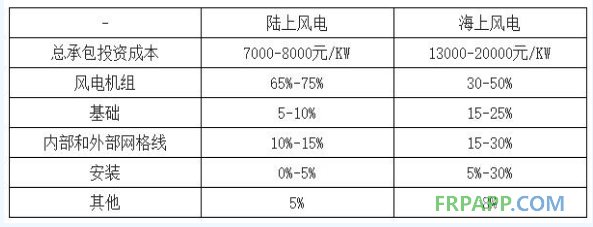

目前海上機(jī)電成本高于陸上風(fēng)電,隨著技術(shù)的成熟未來成本有望下降。根據(jù)海上風(fēng)電的成本構(gòu)成,海上風(fēng)電降本途徑則主要依賴基礎(chǔ)工程、變電站工程、電網(wǎng)接線等方面,這些方面也是建設(shè)成本高于陸上風(fēng)電的主要原因。這要求從機(jī)組制造到風(fēng)場(chǎng)開發(fā)甚至全產(chǎn)業(yè)鏈積累足夠生產(chǎn)運(yùn)維經(jīng)驗(yàn),適應(yīng)復(fù)雜的自然環(huán)境和困難的交通運(yùn)輸,不斷優(yōu)化系統(tǒng)方案降低管理運(yùn)維成本,也包括提高單機(jī)功率,體現(xiàn)規(guī)模經(jīng)濟(jì)降低部分裝機(jī)成本。

陸上風(fēng)電與海上風(fēng)電成本構(gòu)成對(duì)比

近年國(guó)內(nèi)海上風(fēng)電發(fā)展迅速,2016 裝機(jī)容量增速超過60%。2016 年中國(guó)(除臺(tái)灣地區(qū)外)風(fēng)電新增裝機(jī)容量為2337 萬千瓦,同比下降 24%,但海上風(fēng)電新增裝機(jī)154 臺(tái),容量達(dá)到 59 萬千瓦,同比增長(zhǎng) 64%。截至2016 年海上風(fēng)電累計(jì)裝機(jī)容量163 萬千瓦,同比增長(zhǎng)58%。

“十三五”期間,我國(guó)海上風(fēng)電將迎來快速發(fā)展期。根據(jù)風(fēng)電發(fā)展“十三五”規(guī)劃,2018-2020 年海上風(fēng)電行業(yè)復(fù)合增速將達(dá)57.38%,到2020 年底,海上風(fēng)電并網(wǎng)裝機(jī)容量達(dá)到5GW 以上,開工容量超過10GW,截至2016 年底,我國(guó)海上風(fēng)電累計(jì)裝機(jī)容量?jī)H為1.63GW,預(yù)示著2017 年海上風(fēng)電已進(jìn)入快速發(fā)展期。隨著海上風(fēng)電相關(guān)政策的不斷完善以及技術(shù)進(jìn)步帶來建設(shè)成本的進(jìn)一步下降,十三五期間海上風(fēng)電市場(chǎng)有望加速啟動(dòng)。行業(yè)內(nèi)廠商相對(duì)較少,集中度高。截至2016 年底,海上風(fēng)電機(jī)組供應(yīng)商共10 家,廠商相對(duì)較少,因此利潤(rùn)空間相對(duì)較高。其中,上海電氣的海上風(fēng)電機(jī)組供應(yīng)量最大,占比達(dá)到82.5%。在所有吊裝的海上風(fēng)電機(jī)組中,單機(jī)容量為4MW 機(jī)組最多,累計(jì)裝機(jī)容量達(dá)到74 萬千瓦,占海上裝機(jī)容量的45.5%,其次是3MW 裝機(jī)容量占比為14%。

海上風(fēng)電基礎(chǔ)結(jié)構(gòu)行業(yè)背靠百億以上市場(chǎng)空間。根據(jù)十三五規(guī)劃,到2020 年開工容量超過10GW,則2017-2020年新增開工容量8.37GW 以上。以海上風(fēng)電風(fēng)機(jī)平均每臺(tái)4MW 容量計(jì)算,未來幾年共需開建海上風(fēng)電風(fēng)機(jī)2000 臺(tái)以上,按照海上風(fēng)電導(dǎo)管架和塔架合計(jì)平均600-700 萬元市場(chǎng)價(jià)格計(jì)算,海上風(fēng)電基礎(chǔ)結(jié)構(gòu)行業(yè)的容量在百億元以上,市場(chǎng)增量空間巨大。

關(guān)鍵詞:

風(fēng)電

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)